Wolters Kluwer was de laatste jaren in staat om de winsten geleidelijk op te schroeven, en dat zal in de nabije toekomst waarschijnlijk niet anders zijn. Maar de stevige waardering van de aandelen staat momenteel een attractief rendement in de weg.

Wolters Kluwer heeft de tijd van dikke gidsen met gespecialiseerde informatie al enige tijd achter zich gelaten. Die informatie is tegenwoordig voornamelijk gegoten in softwarepakketten.

Klanten kunnen niet zonder permanente toegang tot deze databases en dat maakt dat het grootste deel van de omzet van Wolters Kluwer jaarlijks terugkerend is (recurring revenue).

Circa 80 procent van de omzet is feitelijk aan het begin van het jaar al binnen.

De vaste klantenbasis zorgt voor marktmacht en regelmaat, precies de saaiheid die beleggers zoeken in het huidige lage renteklimaat. Het is de voornaamste reden dat de waardering van Wolters Kluwer inmiddels op recordhoogte staat.

Het is deze stevige waardering die er weleens voor kan zorgen dat toekomstige rendementen kunnen tegenvallen.

Wat is een aandeel Wolters Kluwer waard? In dit artikel wordt het in Bruce Greenwalds boek Value Investing: From Graham to Buffett and Beyond beschreven stappenplan om bedrijven te waarderen toegepast op Wolters Kluwer.

Stap 1

Activawaarde: wat kost het om Wolters Kluwer van nul af aan op te bouwen?

Doel: Koop een bedrijf voor minder dan het kost om het zelf op te bouwen.

Hoeveel geld is nodig om de klantrelaties (abonnees), technologie (databases, software en producttechnologie), merknamen en titels van Wolters Kluwer na te bouwen?

Daartoe moeten de investeringen in (voornamelijk) zachte activa (zoals klantrelaties en software) en harde activa (gebouwen en machines) ingeschat worden, die nodig zijn om het informatieconcern ‘zelf’ te creëren.

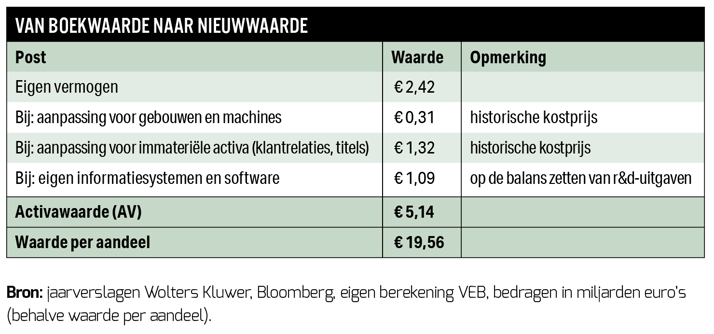

Het eigen vermogen volgens de balans (2021: 2,42 miljard euro) is daarbij het startpunt, maar dat kan mijlenver afwijken van het (eigen) vermogen dat nodig is om naast de activa ook het intellectueel eigendom op te bouwen.

Zo verbieden boekhoudregels om bepaalde immateriële activa, zoals een deel van de zelfontwikkelde informatiesystemen en software, op de balans te zetten. Het grootste deel van de investeringen in nieuwe producten wordt daarom als kosten geboekt.

Wolters Kluwer stak in het verleden honderden miljoenen euro’s in het ontwikkelen van historische informatiesystemen. Om de waarde in te schatten, moeten alle onderzoeks- en ontwikkelingsuitgaven (r&d) aan dergelijke software bij elkaar worden opgeteld. Dat resulteert in circa 1,1 miljard euro, die in de loop der jaren via de resultatenrekening is gelopen. Voor ons sommetje tellen we al die jaarlijkse kosten bij elkaar op en zetten dit totaalbedrag op de bedrijfsbalans (zie kader Software en de balans op pagina 29).

Ook dient er een correctie gemaakt te worden op de boekwaarde van alle klantrelaties en andere immateriële activa, om helder te krijgen hoeveel kapitaal er nodig zou zijn om deze opnieuw op te bouwen.

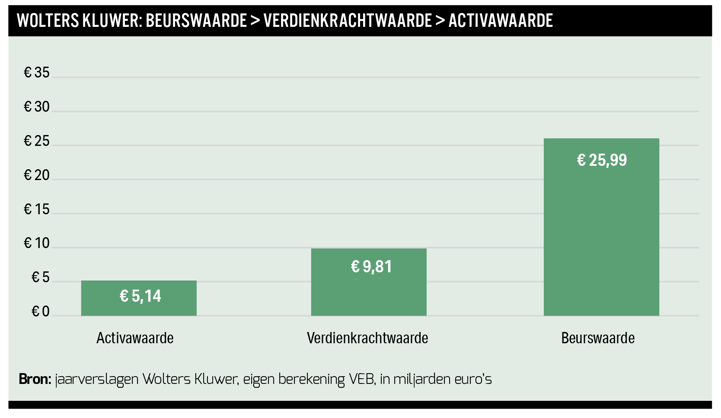

Alles bij elkaar komen we op een (theoretische) activawaarde van 5,1 miljard euro, circa 20 euro per aandeel. Dat is een stuk minder dan de beurskoers die op het moment van schrijven rond de 99 euro ligt.

Stap 2

Verdienkrachtwaarde: wat is Wolters Kluwer waard als het nooit meer groeit?

Doel: Waardeer een bedrijf alsof het geen (waardecreërende) toekomst heeft en koop de aandelen als de beurskoers lager is.

In stap twee wordt naar de winst- en verliesrekening gekeken om te bepalen wat Wolters Kluwer waard zou zijn als het voor eeuwig stationair zou draaien.

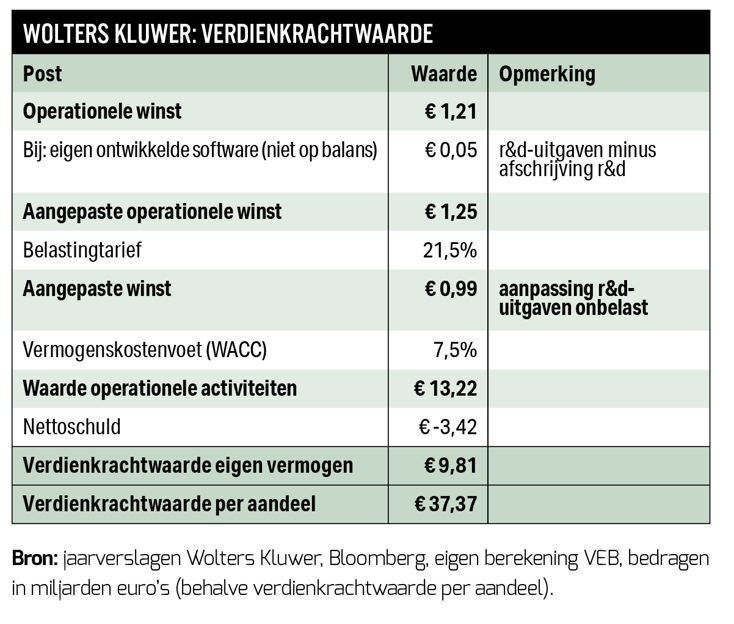

Voor het berekenen van deze zogeheten verdienkrachtwaarde wordt voor een stabiele en voorspelbare groeier als Wolters Kluwer de operationele winst van vorig jaar als startpunt genomen.

Dat winstcijfer schonen we op voor eenmalige baten (bijvoorbeeld een boekwinst na een desinvestering) en afschrijvingen van bijvoorbeeld uit overnames verkregen merken en titels.

Belangrijk is dat ook kosten die gemaakt zijn om in de toekomst te groeien (bijvoorbeeld in additionele uitgaven aan informatiesystemen en software) buiten beschouwing worden gelaten. Bij Wolters Kluwer komen we zo op een duurzame winst na belasting van één miljard euro.

We rekenen vervolgens al die winsten terug naar vandaag tegen een kostenvoet van kapitaal (in jargon WACC) van 7,5 procent. Wordt nog rekening gehouden met schulden, dan resteert een verdienkrachtwaarde van 9,8 miljard euro, ruim 37 euro per aandeel.

De contante waarde van stabiele winsten van 9,8 miljard euro ligt ver boven de door ons becijferde investering die het zou vergen om Wolters Kluwer zelf te bouwen (5 miljard euro). Wolters Kluwer haalt dus meer winst uit haar bezittingen dan verwacht in een markt waar normale concurrentie is (zie kader De checklist).

Tegelijkertijd ligt de beurswaarde van Wolters Kluwer van 26 miljard euro ver boven de verdienkrachtwaarde van bijna 10 miljard euro. Beleggers prijzen dus in dat Wolters Kluwer nog lange tijd in staat is om winsten te laten groeien. Hoe een waardebelegger oplet niet te veel te betalen voor die groei, behandelen we in stap 3.

| De checklist |

|

|

Stap 3

Groei: voor bedrijven met een structureel concurrentievoordeel levert groei extra rendement op

Doel: Probeer vast te stellen hoeveel rendement wordt gemaakt op iedere euro winst die wordt ingehouden.

In stap 3 is een inschatting gemaakt van het rendement dat een belegger kan verwachten als hij tegen de huidige beurskoers het aandeel koopt.

Eerst wordt gekeken naar het rendement dat een belegger krijgt uit (1) dividenden en aandeleninkopen en (2) uit ingehouden winsten die worden geherinvesteerd. Tot slot wordt een op- of afslag gerekend, omdat waarderingsratio’s in de toekomst kunnen dalen of stijgen (3).

1. Rendement uit dividend en aandeleninkoop: 2,7 procent per jaar

De hoeveelheid winst die Wolters Kluwer ieder jaar uitkeert, vormt de eerste component. Het afgelopen jaar werd voor 373 miljoen euro aan dividend uitbetaald. Daarnaast kocht het concern ook voor 410 miljoen euro aan eigen aandelen in. Zetten we het totaalbedrag van 783 miljoen euro af tegen de ondernemingswaarde van Wolters Kluwer (29 miljard euro), dan resulteert een jaarlijks zogeheten uitkeringsrendement van 2,7 procent.

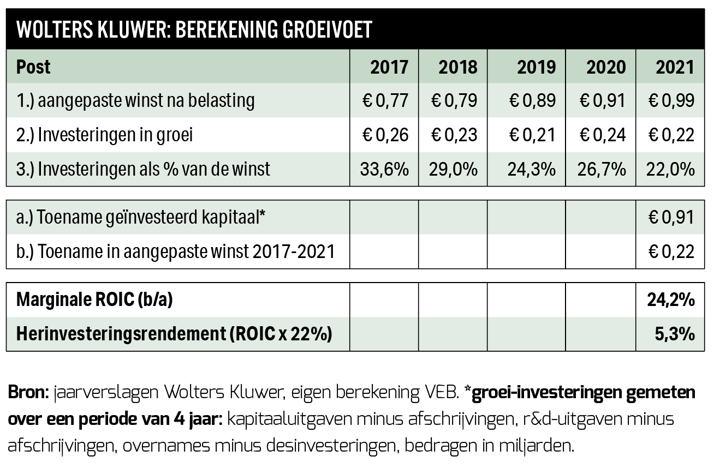

2. Rendement uit herinvesteringen: 5,3 procent per jaar

Wolters Kluwer houdt een deel van de winst in om te investeren in de onderneming. Voor een belegger in een groeibedrijf met (veronderstelde) concurrentievoordelen is van belang te weten welk rendement wordt gemaakt op deze ingehouden winsten.

Kijken naar de financiële resultaten uit het verleden is beter dan blindvaren op de optimistische financiële doelen en vergezichten van topmannen.

De door ons aangepaste winst na belasting steeg van 773 miljoen euro in 2017 naar 992 miljoen euro in 2021. Voor de winstgroei van meer dan 200 miljoen over deze periode moest Wolters Kluwer flink investeren, zowel autonoom als door middel van overnames. Tegelijkertijd werd er ook voor honderden miljoenen aan onderdelen verkocht. De winstgroei over de periode 2017-2021 zetten we af tegen het saldo van al deze investeringen en de opbrengsten uit de verkoop van onderdelen.

Delen we de winstgroei (219 miljoen euro) op de extra groei-investeringen die daarvoor nodig waren (906 miljoen euro), dan resulteert een rendement van ongeveer 24 procent. Dat is ruim voldoende om kapitaalverschaffers te kunnen bekoren, want die eisen ten minste 7,5 procent.

Maar wat betekent dit allemaal voor het (verwachte) rendement op de aandelen? We gaan ervan uit dat Wolters Kluwer circa 22 procent van de aangepaste winst herinvesteert in toekomstige winstgroei (de rest houdt het huidige winstniveau in stand of gaat naar dividend en aandeleninkoop). Dit levert dus een extra rendement op van 5,3 procent (22 procent van de winst, geherinvesteerd tegen 24 procent rendement).

3. Afslag voor lagere waardering: circa 3 procent per jaar

Tellen we de eerste twee rendementsbronnen bij elkaar op, dan komen we op een percentage van 8 per jaar. Een redelijk rendement voor een stabiel bedrijf als Wolters Kluwer. Moet een belegger de aandelen kopen? Dat moet je alleen doen als je veronderstelt dat de waarderingsratio de komende jaren blijft liggen op het niveau van iets meer dan 24 keer het bedrijfsresultaat (ebit). Het is maar de vraag of dat realistisch is.

Het is goed mogelijk dat de waardering langzaam terugvalt naar een niveau van 21 keer het bedrijfsresultaat, het gemiddelde over de afgelopen vijf jaar. Als dit daadwerkelijk gebeurt, kost dit de belegger bijna 3 procent rendement per jaar.

De optelsom: het totaalrendement

De drie rendementscomponenten bij elkaar tellen op tot het verwachte totaalrendement per jaar dat een belegger in de geschetste scenario’s tegemoet kan zien.

Het verwachte jaarlijkse rendement van Wolters Kluwer bedraagt 2,7 procent uit dividend en inkoop van aandelen en 5,3 procent uit groei dankzij het herinvesteren van winsten. Daarnaast veronderstellen we dat het rendement 3 procent lager uitvalt vanwege de waardering die langzaam terugzakt naar het vijfjaars-gemiddelde. De optelsom levert een totaalrendement op van iets meer dan 5 procent per jaar. Dat is niet heel aantrekkelijk en onvoldoende om de kosten van het eigen vermogen goed te maken.

| Software en de balans |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |